历经2023年低基期,预估明年dram、nand flash需求位元将同比增长13%及16%|trendforce集邦咨询-yb体育app官网

来源:集邦咨询

trendforce集邦咨询:历经2023年低基期,预估明年dram、nand flash需求位元将同比增长13%及16%

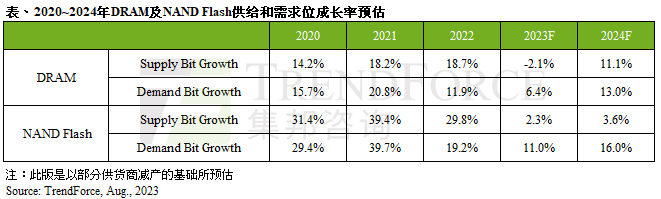

trendforce集邦咨询表示,预期2024年存储器原厂对于dram与nand flash的减产策略仍将延续,尤其以亏损严重的nand flash更为明确。预估在2024上半年消费性电子市场需求能见度仍不明朗,通用型服务器的资本支出仍受到ai服务器排挤而显得相对需求疲弱,有鉴于2023年基期已低,加上部分存储器产品价格已来到相对低点,预估dram及nand flash需求位元年成长率分别有13.0%及16.0%。不过,尽管需求位元有回升,明年若要有效去化库存,并回到供需平衡状态,重点还是仰赖供应商对于产能有所节制,若供应商产能控制得宜,存储器均价则有机会反弹。

从各类应用分析,pc方面,pc dram平均搭载容量年成长率约12.4%,主要是预期2024年随着搭载intel新cpu meteor lake机种的量产,基于该平台仅支援ddr5与lpddr5的特点,将促使ddr5在2024下半年超越ddr4成为主流。pc client ssd的成长则不若pc dram,平均搭载容量年成长率预估仅约8~10%。由于多数消费者的使用习惯逐渐转向云端作业,对配有大容量储存空间的笔电需求渐少,即便1tb机种增加,512gb机种仍是消费主流。此外,由于原厂透过大幅度减产维稳价格,一旦价格触底反弹,pc oem后续将迎来ssd成本上升,加上windows操作系统针对1tb以上容量要提高授权费的夹击,均不利于后续搭载容量成长。

服务器方面,server dram平均搭载容量年成长率预估可达17.3%,主要受惠于服务器平台进入世代转换、csp部分业务对于cpu核心匹配ram的仰赖度提升,以及ai服务器算力负载量需求高等原因。enterprise ssd平均搭载容量年成长率预估约14.7%,以csp来看,随着支援pcie 5.0的处理器平台出货放量,该oem的库存有望在明年初回归正常,后续将提高8tb产品的采购。至于服务器品牌端,受惠nand flash价格大幅滑落,将持续推升16tb的搭载量,ai服务器的帮助则不大。

智能手机方面,受全球经济疲软影响,预估2024年生产量年成长率仅约2.2%,trendforce集邦咨询认为这是拖累需求位元成长的主因。连续数个季度的存储器价格下滑,开启品牌在硬件上的竞赛,因此预估2023年智能手机平均搭载容量年增约14.3%,2024年由于mobile dram平均销售单价仍处于相对低点,预估将延续此态势,全年单机搭载容量有机会再成长7.9%。

ufs及emmc方面,影像储存需求、5g渗透率提高等,均会带动智能手机平均搭载容量提升,但在原厂减产以酝酿涨价的情况下,智能手机oem的成本控管会更谨慎,2024年中低端机种1tb以上的规划可能减少。另一方面,由于qlc产品尚未获得智能手机oem青睐,也不利原厂透过低成本产品引导客户升级容量。2024年随着智能手机容量基期越来越高,加上苹果(apple)暂无规划高于1tb容量的iphone机种,因此trendforce集邦咨询预估,智能手机平均储存容量年成长率约13.0%。

-

微信

精彩资讯扫码关注

-

rss

实时更新科技资讯

- 1、「dramexchange-全球半导体观察」包含的内容和信息是根据公开资料分析和演释,该公开资料,属可靠之来源搜集,但这些分析和信息并未经独立核实。本网站有权但无此义务,改善或更正在本网站的任何部分之错误或疏失。

- 2、任何在「dramexchange-全球半导体观察」上出现的信息(包括但不限于公司资料、资讯、研究报告、产品价格等),力求但不保证数据的准确性,均只作为参考,您须对您自主决定的行为负责。如有错漏,请以各公司官方网站公布为准。

- 3、「dramexchange-全球半导体观察」信息服务基于"现况"及"现有"提供,网站的信息和内容如有更改恕不另行通知。

- 4、「dramexchange-全球半导体观察」尊重并保护所有使用用户的个人隐私权,您注册的用户名、电子邮件地址等个人资料,非经您亲自许可或根据相关法律、法规的强制性规定,不会主动地泄露给第三方。

- 「dramexchange-全球半导体观察」所刊原创内容之著作权属于「dramexchange-全球半导体观察」网站所有,未经本站之同意或授权,任何人不得以任何形式重制、转载、散布、引用、变更、播送或出版该内容之全部或局部,亦不得有其他任何违反本站著作权之行为。

相关关键词:

- 预计2025年存储器产业营收将因价格上涨和hbm、qlc技术的崛起而创新高|trendforce集邦...

- 预估2024年全球ai服务器产值达1,870亿美元,约占服务器市场比重65%|trendforce集...

- ai服务器与笔电升级带动高容值mlcc需求,供应商平均售价上涨 | trendforce集邦咨询

- amd与英伟达需求推动foplp发展,预估量产时间落在2027-2028年|trendforce集邦...

- 上游供应链库存回补及需求增温,第三季服务器出货增幅4-5%|trendforce集邦咨询

- 预估第三季nand flash产品合约价涨幅收敛至5-10%|trendforce集邦咨询

- 服务器支撑下半年需求,预估dram价格第三季涨幅达8-13% |trendforce集邦咨询

- 云端csps将扩大边缘ai发展,带动2025年nb dram 平均搭载容量增幅至少达7%|trend...

- 2023年sic功率元件营收排名,st以32.6%市占率稳居第一|trendforce集邦咨询

- 晶圆代工市场冷热分明,部分特定制程价格补涨、先进制程正酝酿涨价|trendforce集邦咨询

微信公众平台

微信公众平台