前十大晶圆代工业者第二季营收环比减少1.1%,预期第三季有望止跌回升|trendforce集邦咨询-yb体育app官网

来源:集邦咨询

trendforce集邦咨询:前十大晶圆代工业者第二季营收环比减少1.1%,预期第三季有望止跌回升

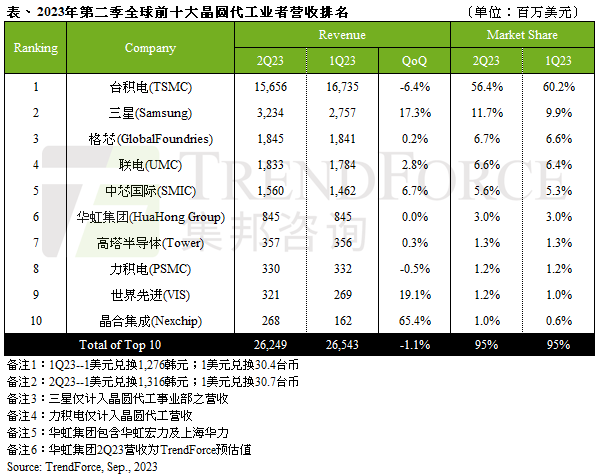

trendforce集邦咨询表示,电视部分零部件库存落底,加上手机维修市场畅旺推动tddi需求,第二季供应链出现零星急单,成为支撑第二季晶圆代工产能利用与营收主要动能,不过此波急单效益应难延续至第三季。另一方面,主流消费产品智能手机、pc及nb等需求仍弱,导致高价先进制程产能利用率持续低迷,同时,汽车、工控、服务器等原先相对稳健的需求进入库存修正周期,影响第二季全球前十大晶圆代工产值仍持续下滑,环比减少约1.1%,达262亿美元。此外,由于本季供应链急单主要来自lddi、tddi等,相关订单回补带动与面板景气高度相关的晶合集成(nexchip)回到第十名。

先进制程需求弱冲击台积电第二季营收,第三季部分业者表现有望回稳

台积电(tsmc)第二季营收衰退至156.6亿美元,环比减少幅度收敛至6.4%。观察7nm(含)以下先进制程变化,7/6nm制程营收成长,但5/4nm制程营收则呈衰退。第三季受惠于iphone新机生产周期,可带动相关零部件拉货动能,加上3nm高价制程将正式贡献营收,将弥补成熟制程动能受限困境,预期台积电第三季营收有望止跌回升。

三星(samsung)第二季晶圆代工事业营收为32.3亿美元,环比增长17.3%(仅计入晶圆代工营收)。第三季同样受总体经济形势影响,导致android智能手机、pc及笔电等主流需求不明,八英寸产能利用率持续下探,尽管第三季开始将有苹果(apple)新机带来备货活动,但营收成长幅度有限。格芯(globalfoundries)第二季营收与第一季大致持平,环比增长仅0.2%,约18.5亿美元,其中智能手机及车用领域等营收均有成长;网通则有缩减。第三季同样受总体经济形势影响,但格芯能承接来自美国航天、国防、医疗等特殊领域芯片代工,及车用相关订单与客户签订长约(lta)而较为稳定,有效支撑格芯产能利用率,故预期第三季营收应持平上一季。

联电(umc)第二季受惠于tv soc、wifi soc等零星急单,第二季营收约18.3亿美元,环比增长2.8%。第三季由于终端消费未有全面复苏迹象,急单效应开始消退,预期产能利用率及营收均会下滑。基于零星订单复苏及中国大陆本土替代效应,中芯国际(smic)第二季营收环比增长6.7%,达15.6亿美元。总产能利用率整体较第一季回升,但八英寸营收仍持续走弱;十二英寸则环比增长约9%,显示替代效应主要源自driver ic(amoled ddi、tddi)、nor flash、mcu等,有效支撑营收成长。尽管今年旺季效应较弱,但中芯国际出货与产能利用率有望持续改善,带动第三季营收增长。

第二季排名第六至第十名业者最大变动为晶合集成重回第十名,其余业者排名无变动。华虹(huahong group)、高塔半导体(tower)、力积电(psmc)第二季营收大致与前季持平或略减,预期第三季营收走势同第二季。值得注意的是,第二季由于供应链急单多来自面板产业,相关业者世界先进(vis)、晶合集成受惠,世界先进基于lddi急单,第二季营收环比增长19.1%,达3.21亿美元,大小尺寸ddi、pmic营收均有成长,然终端需求尚未全面回温,虽第三季营运仍能成长,动能将受到抑制。

晶合集成第二季营收环比增长高达65.4%,达2.68亿美元,再次超越东部高科(db hitek)重返第十名。其中,主要受惠于lddi、tddi等库存回补急单,及55nm较高价制程产能开出并成功出货,带动晶合集成第二季产能利用率回升至60~65%,且贡献营收急遽成长。尽管消费性电子需求尚未全面回温,但基于中国大陆本土替代趋势,加上晶合集成积极促销抢市,并且适逢下半年cis客户新品进入备货量产,第三季晶合集成产能利用率及营收均预期会再提升。

展望第三季,下半年旺季需求较往年弱,但第三季如ap、modem等高价主芯片及周边ic订单有望支撑苹果供应链伙伴的产能利用率表现,加上少部分hpc ai芯片加单效应推动高价制程订单。trendforce集邦咨询预期,第三季全球前十大晶圆代工产值将有望自谷底反弹,后续缓步成长。

-

微信

精彩资讯扫码关注

-

rss

实时更新科技资讯

- 1、「dramexchange-全球半导体观察」包含的内容和信息是根据公开资料分析和演释,该公开资料,属可靠之来源搜集,但这些分析和信息并未经独立核实。本网站有权但无此义务,改善或更正在本网站的任何部分之错误或疏失。

- 2、任何在「dramexchange-全球半导体观察」上出现的信息(包括但不限于公司资料、资讯、研究报告、产品价格等),力求但不保证数据的准确性,均只作为参考,您须对您自主决定的行为负责。如有错漏,请以各公司官方网站公布为准。

- 3、「dramexchange-全球半导体观察」信息服务基于"现况"及"现有"提供,网站的信息和内容如有更改恕不另行通知。

- 4、「dramexchange-全球半导体观察」尊重并保护所有使用用户的个人隐私权,您注册的用户名、电子邮件地址等个人资料,非经您亲自许可或根据相关法律、法规的强制性规定,不会主动地泄露给第三方。

- 「dramexchange-全球半导体观察」所刊原创内容之著作权属于「dramexchange-全球半导体观察」网站所有,未经本站之同意或授权,任何人不得以任何形式重制、转载、散布、引用、变更、播送或出版该内容之全部或局部,亦不得有其他任何违反本站著作权之行为。

相关关键词:

- 预计2025年存储器产业营收将因价格上涨和hbm、qlc技术的崛起而创新高|trendforce集邦...

- 预估2024年全球ai服务器产值达1,870亿美元,约占服务器市场比重65%|trendforce集...

- ai服务器与笔电升级带动高容值mlcc需求,供应商平均售价上涨 | trendforce集邦咨询

- amd与英伟达需求推动foplp发展,预估量产时间落在2027-2028年|trendforce集邦...

- 上游供应链库存回补及需求增温,第三季服务器出货增幅4-5%|trendforce集邦咨询

- 预估第三季nand flash产品合约价涨幅收敛至5-10%|trendforce集邦咨询

- 服务器支撑下半年需求,预估dram价格第三季涨幅达8-13% |trendforce集邦咨询

- 云端csps将扩大边缘ai发展,带动2025年nb dram 平均搭载容量增幅至少达7%|trend...

- 2023年sic功率元件营收排名,st以32.6%市占率稳居第一|trendforce集邦咨询

- 晶圆代工市场冷热分明,部分特定制程价格补涨、先进制程正酝酿涨价|trendforce集邦咨询

微信公众平台

微信公众平台