中芯华虹披露二季度业绩,产能、资本支出、下半年预期有亮点!-yb体育app官网

来源:全球半导体观察 原作者:竹子

中芯华虹披露二季度业绩,产能、资本支出、下半年预期有亮点!

8月10日晚间,中芯国际和华虹半导体不约而同披露了二季度财报。与今年第一季度相比,中芯国际、华虹半导体的毛利率水平分别下降0.5、4.4个百分点,表明晶圆代工市场回温不及预期。但两家大厂均期待下半年市场,并在为下一轮的增长周期做好准备。

1中芯国际营收环比增长6.7%

12英寸产能需求相对饱满

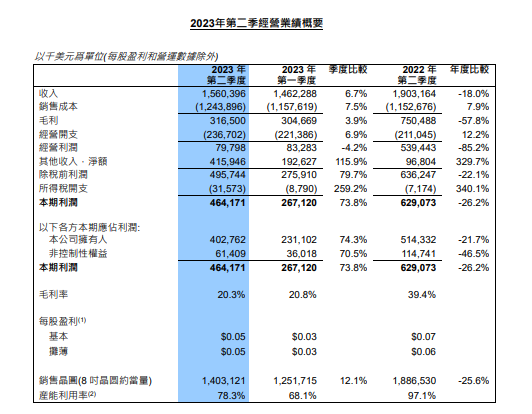

中芯国际在港交所公告称,2023年第二季度营收15.6亿美元,环比增长6.7%,同比下降18%;净利润4.03亿美元,环比增长74.3%,同比下降21.7%;二季度产能利用率为78.3%。

图片来源:中芯国际财报截图

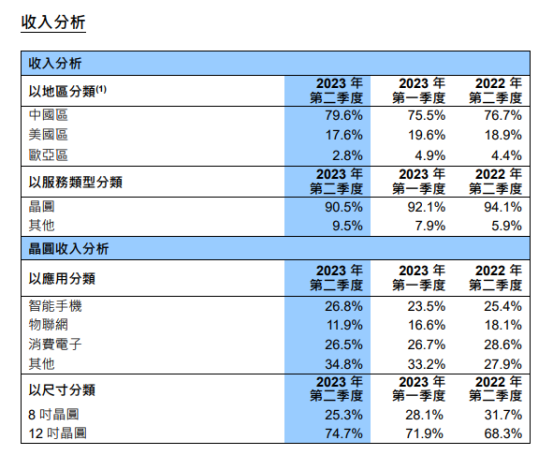

从具体收入来看,中芯国际第二季度在中国区的营收占比为79.6%,其次是美国区的17.6%,欧亚区的2.8%。按应用分类,中芯国际第二季度收入占比分别为:智能手机回升至26.8%、物联网11.9%、消费电子26.5%、其他34.8%。

图片来源:中芯国际财报截图

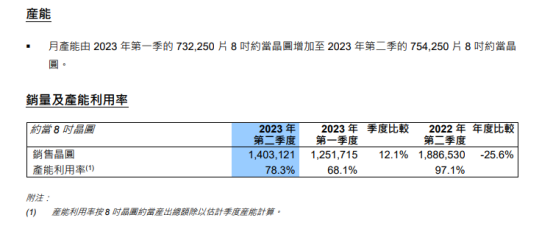

按晶圆尺寸分类,二季度12英寸晶圆营收占比达74.7%,8英寸晶圆占比达25.3%。产能方面,中芯国际的月产能由2023年第一季度的732,250 片8英寸约当晶圆增加至2023年第二季的754,250片8英寸约当晶圆。

图片来源:中芯国际财报截图

中芯国际在财报中指出,2023年第二季资本开支为17.315亿美元,上半年合计资本开支近30亿美元。同时,由于2023年第二季研发活动增加,研究及开发费用从2023年第一季的1.677亿美元增加至二季度的1.776亿美元。

中芯国际表示,2023年第二季度,公司销售收入环比增长6.7%至15.6亿美元,毛利率下降0.5个百分点到20.3%。12英寸产能需求相对饱满,8英寸客户需求疲弱,产能利用率低于12英寸,但仍好于业界平均水平。

中芯国际官方预期,三季度预计销售收入环比增长3% 到5%,毛利率在18%到20%之间。

2华虹q2销售收入达6.31亿美元

晶圆厂保持满载运营

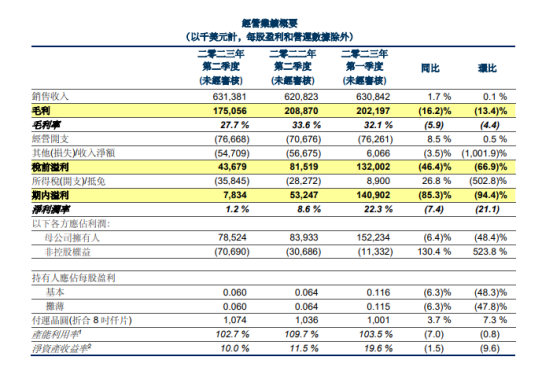

在去年q2,华虹半导体销售收入创历史新高,达6.21亿美元,同比上升79.4%,环比上升4.4%;毛利率33.6%,同比上升8.8个百分点,环比上升6.7个百分点。

图片来源:华虹半导体财报截图

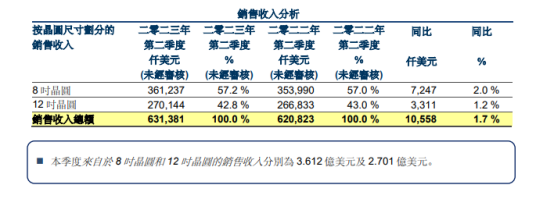

按类别划分的销售收入来看,该季度96.8%的销售收入来源于半导体晶圆的直接销售;按晶圆尺寸划分的销售收入来看,该季度来自于8英寸晶圆和12英寸晶圆的销售收入分别为3.540亿美元及2.668亿美元。

图片来源:华虹半导体财报截图

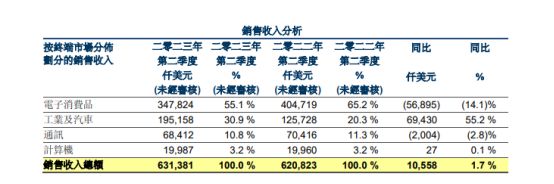

按终端市场分布划分的销售收入来看,该季度电子消费品作为公司的第一大终端市场,贡献销售收入4.047亿美元,占销售收入总额的65.2%,同比增长83.5%,主要得益于各个技术平台产品的需求增加;工业及汽车产品销售收入1.257亿美元,同比增长90.2%,主要得益于mcu、igbt及智能卡芯片的需求增加;通讯产品销售收入7,040万美元,同比增长46.6%,主要得益于逻辑、智能卡芯片及其他电源管理的需求增加;计算机产品销售收入2,000万美元,同比增长74.3%,主要得益于通用mosfet及mcu产品的需求增加。

图片来源:华虹半导体财报截图

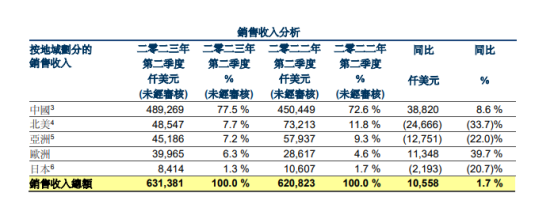

今年q2华虹业绩下滑但仍有亮点,中国依旧是华虹半导体的最大营收来源,在二季度贡献了该公司77.5%的营收,同比增长8.6%。受到国际情势影响,今年二季度在北美、亚洲、日本的销售同比有所下降。

图片来源:华虹半导体财报截图

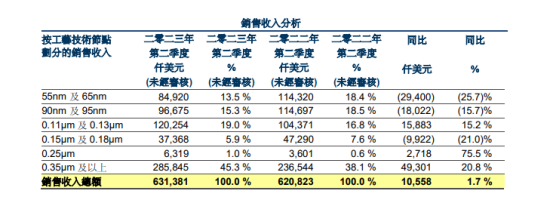

从技术分类上看,分立器件仍是华虹半导体的第一大业务板块贡献了公司39.8%的营收,同比增长33%。嵌入式非易失性存储器(envm)排名第二,占营收比例33%,同比增长18.9%。

在工艺节点营收构成上,华虹半导体55nm及65nm工艺技术节点的销售收入8490万美元,同比下降25.7%,主要由于nor flash、cis及逻辑产品的需求减少;相比之下,0.11微米及0.13微米工艺技术节点销售收入1.20亿美元,同比增长15.2%,主要得益于mcu产品的需求增加;0.35微米及以上工艺技术节点的销售收入2.86亿美元,同比增长20.8%,主要得益于igbt及超级结产品的需求增加。

图片来源:华虹半导体财报截图

此外,华虹半导体还公布2022年第三季度指引:预计销售收入约6.25亿美元左右,预计毛利率约在33%至34%之间。

华虹半导体于8月7日正式在a股上市,其财报动态受到业界持续关注。华虹半导体总裁唐均君评论到:“我们对华虹半导体q2的业绩感到满意。受益于市场对公司所有特色工艺平台的持续性需求,华虹半导体的12英寸晶圆厂和三座8英寸晶圆厂都保持满载运营。”

据悉,今年华虹半导体还在加码扩产,其华虹制造(无锡)项目和8英寸厂优化升级项目正在铺开。

3大厂表态,市场库存调整继续

下半年将好于上半年?

此外,值得注意的还有格芯和台积电的最新业绩。

格芯发布财报数据显示,二季度营收18.45亿美元,同比下降7%;净利润2.37亿美元,同比下降10%。格芯预估三季度营收介于18.3亿美元至18.7亿美元之间;经调整后每股获利预计在0.46美元至0.54美元之间,中间值为0.5美元,二项数据均低于业界预期。

台积电方面,则发布了7月业绩。数据显示,该公司当月合并营收1776.2亿新台币,环比增长13.6%,同比减少4.9%,为历年同期次高。公司7月下旬披露二季度业绩时曾表示,受宏观经济复苏不及预期影响,下游市场需求仍存在逆风,客户尚处于库存调整阶段,公司下修全年增速预期至同比下滑10%。

从格芯和台积电最新财报数据显示,晶圆代工回温速度较为缓和,下行周期有拉长迹象。

在业绩发布后的电话会议上,对于第三季度是否会是行情低点的提问,华虹半导体相关负责人表示,希望第三季度是低点,情况将在第四季度开始逐渐好转。

中芯国际作出了下半年公司销售收入预计好于上半年的期待。值得注意的是,中芯国际二季度资本开支17.32亿美元,环比提升37.6%,月产能环比有所提升。其管理层表示,将做好技术研发、平台开发工作,把新产品快速验证出来,把配套产能安排好,为下一轮的增长周期做好准备,预计下半年公司销售收入好于上半年。

封面图片来源:拍信网

-

微信

精彩资讯扫码关注

-

rss

实时更新科技资讯

- 1、「dramexchange-全球半导体观察」包含的内容和信息是根据公开资料分析和演释,该公开资料,属可靠之来源搜集,但这些分析和信息并未经独立核实。本网站有权但无此义务,改善或更正在本网站的任何部分之错误或疏失。

- 2、任何在「dramexchange-全球半导体观察」上出现的信息(包括但不限于公司资料、资讯、研究报告、产品价格等),力求但不保证数据的准确性,均只作为参考,您须对您自主决定的行为负责。如有错漏,请以各公司官方网站公布为准。

- 3、「dramexchange-全球半导体观察」信息服务基于"现况"及"现有"提供,网站的信息和内容如有更改恕不另行通知。

- 4、「dramexchange-全球半导体观察」尊重并保护所有使用用户的个人隐私权,您注册的用户名、电子邮件地址等个人资料,非经您亲自许可或根据相关法律、法规的强制性规定,不会主动地泄露给第三方。

- 「dramexchange-全球半导体观察」所刊原创内容之著作权属于「dramexchange-全球半导体观察」网站所有,未经本站之同意或授权,任何人不得以任何形式重制、转载、散布、引用、变更、播送或出版该内容之全部或局部,亦不得有其他任何违反本站著作权之行为。

微信公众平台

微信公众平台