这家厂商募资55亿闯关科创板,国际龙头企业硅片市场份额被压缩-yb体育app官网

来源:全球半导体观察

8月29日,杭州中欣晶圆半导体股份有限公司(以下简称“中欣晶圆”)科创板上市申请正式获得上交所受理。

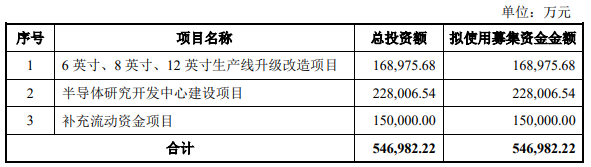

招股说明书(申报稿)显示,中欣晶圆此次拟募集资金达54.7亿元,扣除发行费用后,将投资于6英寸、8英寸、12英寸生产线升级改造项目、半导体研究开发中心建设项目以及补充流动资金项目。

资料显示,中欣晶圆为国内知名的半导体硅片厂商,其生产的硅片获得了境内外主流半导体企业客户的认可,与台积电、环球晶圆、士兰微、沪硅产业、汉磊科技、合肥长鑫、长江存储、合肥晶合、绍兴中芯、青岛芯恩、华润微、华虹半导体、英诺赛科、广州粤芯、globalfoundries、infineon、onsemi、fuji electric、toshiba等知名半导体企业建立了合作关系。

半导体硅片需求持续增长

半导体硅片是芯片制造的关键原材料,技术门槛较高。得益于5g通信、物联网、人工智能、云计算、大数据等技术的规模化应用,智能手机、便携式设备、物联网产品、云基础设施、汽车电子等下游终端产品的芯片需求快速增长,半导体硅片的需求水平也随之不断提升。

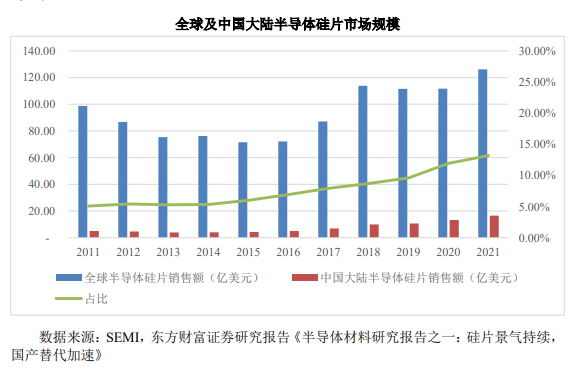

据semi统计,全球半导体硅片的市场规模从2014年的76.26亿美元提高至2021年的126.18亿美元。预计2022年和2023年全球半导体硅片市场规模有望保持持续增长。

从硅片尺寸需求来看,当前8英寸、12英寸半导体硅片需求旺盛。根据semi预测,保守预计2020年至2024年全球8英寸半导体硅片出货量增幅或高于20%,12英寸半导体硅片市场份额同样保持增长,2022年市占率或增加至70%。

从应用领域来看,8英寸半导体硅片主要应用于汽车电子、智能手机用指纹芯片、液晶显示器、以及功率器件、传感器等领域,而12英寸半导体硅片需求占比最大的终端应用为智能手机,其次为数据中心、pc/平板电脑、汽车,数据中心和汽车对12英寸半导体硅片的需求增长最为快速。

semi预计,2022年和2023年,8英寸半导体硅片出货量有望保持持续增长,分别达到3,608.26百万平方英寸和3,642.29百万平方英寸,12英寸半导体硅片出货量有望突破百亿平方英寸规模,分别达到105.84亿平方英寸和108.76亿平方英寸。

大陆厂商市占份额快速提升

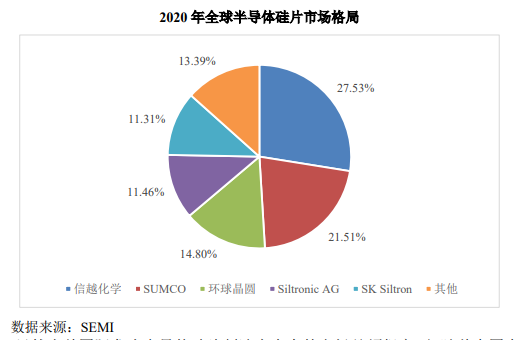

全球半导体硅片行业都被国际厂商占据,其中前五大厂商信越化学、sumco、环球晶圆、siltronic ag以及sk siltronic占据着绝大部分的市场份额。2018年至2020年,上述5大厂商在硅片市场中的合计市占率分别为92.57%、90.75%和86.61%。

随着中国大陆正在成为全球半导体产能第三次扩张的重要目的地,加上半导体国产化进程的加速以及各大厂商的积极布局,中国大陆半导体硅片企业在市场上的份额正在快速提升,2019年至2021年在全球的市占率分别为9.60%、11.95%和13.20%。

除了中欣晶圆外,当前,中国大陆半导体硅片企业还有沪硅产业、tcl中环、立昂微、北京奕斯伟、有研半导体以及上海超硅。其中:

沪硅产业提供的半导体硅片产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片以及200mm及以下的soi硅片;

tcl中环12英寸半导体硅片已量产供应国内主要数字逻辑芯片、存储芯片生产商;其传统的功率半导体产品用硅片(5英寸、6英寸、8英寸)亦供应国内和国际用户;

立昂微的半导体硅片产品主要包括6-12英寸半导体抛光片和外延片;

北京奕斯伟下属子公司西安奕斯伟主要产品覆盖12英寸半导体抛光片及外延片;

有研半导体主要产品包括6英寸和8英寸半导体抛光片、刻蚀设备用硅材料、半导体区熔硅单晶等;

上海超硅半导体硅片产品则包括200mm的抛光片、氩气退火片和外延片、300mm的抛光片等。

中欣晶圆表示,此次募投项目的实施有助于进一步提升大尺寸半导体硅片的国产化率,增强中国大陆企业在全球半导体硅片市场的占有率和影响力。

封面图片来源:拍信网

-

微信

精彩资讯扫码关注

-

rss

实时更新科技资讯

- 1、「dramexchange-全球半导体观察」包含的内容和信息是根据公开资料分析和演释,该公开资料,属可靠之来源搜集,但这些分析和信息并未经独立核实。本网站有权但无此义务,改善或更正在本网站的任何部分之错误或疏失。

- 2、任何在「dramexchange-全球半导体观察」上出现的信息(包括但不限于公司资料、资讯、研究报告、产品价格等),力求但不保证数据的准确性,均只作为参考,您须对您自主决定的行为负责。如有错漏,请以各公司官方网站公布为准。

- 3、「dramexchange-全球半导体观察」信息服务基于"现况"及"现有"提供,网站的信息和内容如有更改恕不另行通知。

- 4、「dramexchange-全球半导体观察」尊重并保护所有使用用户的个人隐私权,您注册的用户名、电子邮件地址等个人资料,非经您亲自许可或根据相关法律、法规的强制性规定,不会主动地泄露给第三方。

- 「dramexchange-全球半导体观察」所刊原创内容之著作权属于「dramexchange-全球半导体观察」网站所有,未经本站之同意或授权,任何人不得以任何形式重制、转载、散布、引用、变更、播送或出版该内容之全部或局部,亦不得有其他任何违反本站著作权之行为。

微信公众平台

微信公众平台